國內最大生技基金-鑽石生技投資與國家生技醫療產業策進會於7 月22 日共同舉辦的「2014 亞太生技投資論壇」,邀請摩根史坦利(Morgan Stanley)亞洲區董事總經理李彬、中信產業投資基金(CITICPE)醫療與健康投資部總經理曾志強、麥肯錫管理顧問(Mckinsey &Co.)醫療保健事業部副董事吳文達與瑞士信貸銀行(Credit Suisse)投資銀行部-民生零售及健康醫療董事林佳幸等投資專家與會,共同分享其投資觀點,也藉此吸引國際資金進入蓬勃發展的台灣生技產業。當天活動 也請來行政院政務委員蔣丙煌與國家生技醫療產業策進會會長陳維昭致辭,並由鑽石生技投資副總裁湯竣鈞主持專題結束後的討論時間。

亞太生技投資論壇合照。

此次生技論壇中,鑽石生技投資與生策會,也向與會的國際基金推薦11 家國內優秀企業,包括醣基生醫、生控基因疫苗、中美冠科生技、精華光學、安特羅生物科技、原創生醫、台灣尖端先進生技、永生生技、基龍米克斯、因華生技製藥、環瑞醫投資控股等。

主辦的鑽石生技投資,成立1年多以來,今年基金規模從40 億增加到80 億元,已經成為國內規模最大的生技基金,並計畫保留20 億與國際資金合作,擴充至百億元。去年共投資18 億元,今年帳面獲利16億元。

在這次論壇中,鑽石基金也和部分演講者單位簽訂策略合作協議,共同進行跨區域的亞太生技投資、交流及產業推動。

「生技產業發展時程長、風險高,因此資金挹注的穩定性十分重要。」蔣丙煌於致辭時表示,「生技經濟(Bioeconomy)」的時代已悄悄展開,並將成為主導全球未來發展的重要趨勢,而生技產業與國家產業發展的關係也早已密不可分。

蔣丙煌指出,行政院國家發展基金,早年雖多以石化工業、半導體產業為主,近年來也因經濟轉型與政策走向,積極投入生技產業。至今,直接、間接的投資約有125億,其挹注對生技產業與投資市場有催化的作用,當然也為國家帶進可觀的收入。

另一方面,從投資市場來看,台灣目前登記的上市、櫃公司已達83 家,「其中更有30 多家是近年上市的,3 ∼ 5 年前根本想像不到現在生技產業的榮景。」蔣丙煌說。

台灣近年來多以「兩岸」為生技經濟討論的重點,陳維昭指出,此次希望將討論範圍拉高至亞太地區,並加速台灣進軍國際。他也表示,目前台灣生技最重要的不是 資金問題,而是研發、商業模式到行銷等整個生技產業鏈各個環節的整合,並加入國際經驗與人才,方能使台灣生技產業走得長遠。

摩根史坦利(Morgan Stanley)亞洲區董事總經理 李彬

從中國醫院與醫保制度尋找投資標的

中國醫院的城鄉差距與相較之下較為低落的醫療水準,成為國際資金投資私營醫院的機會。李彬指出,過去因為政策影響,公立醫院人滿為患,私立醫院門可羅雀。近年政策方向已改變,投入私立醫院的資源成長。私立醫院開始有台灣企業、新加坡、美國等資金的影子,是熱門標的。

「各路英雄各顯神通,但還未有結論哪一個商業模式最好的。」李彬認為,專科醫院如醫美、癌症中心、骨科等醫院是很好的投資標的。

「兩岸交流的機會和挑戰很多時候是一體兩面的。」李彬從法規面分析,從中國的產業價值鏈,可以看到監管單位有衛生部、發改委、CFDA及社保部等,他指出,各單位職責重疊,投資要特別注意公部門的申請作業。

李彬特別提到,中國的「以藥養醫」機制,使得醫院和醫師必須透過藥價增加收入,造成藥價飆高,往往通過各層機關後,到病人手上的藥價是出廠價5倍。「中央雖想整頓以藥養醫機制,但數十年來心有餘而心不足。」

中國政府在醫療項目的大幅投資也是商機。過去十年,為了縮小城鄉差距,醫療保險涵蓋率大幅提高。到了2011年,九成中國人口都有投保。

亞健康族群 未來市場重點

根據預測,中國亞健康族群今年約達到7億人口,這之中有不少慢性病人口,「慢性病又與代謝和環境息息相關,都是因為中國在過去30年致力提高GDP的影響。」李彬解釋。

糖尿病在中國已成為嚴重的疾病,新英格蘭醫藥期刊和美國醫藥期刊曾研究指出,在中國都會區,有將近10%到13%的人口患有糖尿病,高達50%人口有糖尿病前期症狀,是醫保的重大挑戰。

「在這個市場,胰島素進口占大宗,本土產品只占9%。」李彬指出,中國廠商投入的有恆瑞、石家莊製藥,廣州白雲山製藥。他強調,中國研發部門過去5年進步很快,新藥申請達60件,四成是腫瘤藥物,已非吳下阿蒙。

傳統中藥也未在中國醫藥價值鏈缺席。因有政策支持及較小的降價壓力,中草藥占醫藥市場3分之1,過去幾年增長率高達25%。李彬說明,「本土西醫也對中藥接受度高,中西藥並用相當常見。」

中信產業投資基金醫療與健康投資部總經理 曾志強

大中華健康產業市場熱點與商業模式

過去10多年來,中國醫療相關產業成長增速明顯,保持於約20%,與其他產業相比,較不受經濟波動的影響;曾志強指出,雖然目前中國經濟發展的速率漸緩,但成長幅度仍高於其他國家,「未來仍是中國發展生技醫藥健康產業的『黃金十年』。」他期許。

而快速的城市化,使醫療範圍慢慢拓及至農村,但也造成民眾生活習慣的改變,衍生出許多健康問題,正反兩面都有助於推動醫療產業的發展。

另外,老年人口比重增加,也帶動養老、健康照護、輔具等相關領域的發展;根據聯合國預測,2050年,中國65歲以上人口將達24%,遠高於全球平均,曾志強預測,「中國將走向銀髮經濟的的時代。」

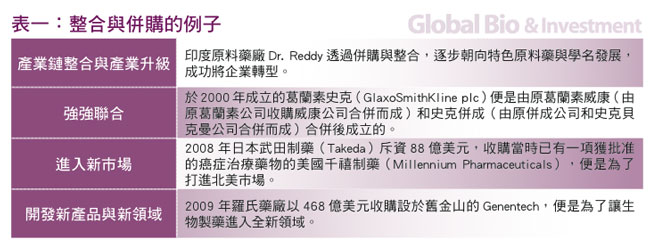

併購整合對於醫藥行業的重要性

曾志強指出,目前中國醫藥工業高度分散,導致大部分企業的競爭力低落,「若欲提升中國生技醫療產業與國家競爭力,整合、併購是必經的道路。」他也舉出輝瑞與賽諾菲靠著整合、併購成為國際大藥廠的例子,直言「整合、併購是國際醫藥行業發展的主旋律。」

曾志強進一步舉例,整合與併購可達成產業升級,也有強強聯合以擴大規模,有時也會以進入新市場、開發新產品等為主要目的。

由於中國政府對於醫改的推動,主要是針對利益與資源的重新分配和整合,因此,許多中國上市公司與國有公司,不斷進行收購,不少進入中國的跨國公司也是如此。

其中,許多併購背後推手都是私募機構,除了提供資金外,私募機構在協助併購及之後持續的管理與相關合作都是很大的助力;曾志強也提到,過去7、8年間醫療健康法院私募股權的融資無論是交易數量或規模都達到歷史的高點。

分享中國投資機會

另外,曾志強認為,目前投資中國生技產業相對來說較有吸引力的領域為中成藥、生物製藥、醫療器械與醫療服務等。

在醫院投資方面,曾志強指出,特色化的醫院是較熱門的標的;其中,與公立醫院相關的投資更有吸引力,包含:公立醫院的改制、和現有公立醫院合建新院、共同經營模式與純粹的委託經營等4種投資類型。

生物製藥方面,有很多投資的機會,並較專注於具有規模優勢、獨特技術平台或優良產品的藥廠;另外,「中國中成藥有一定的發展利基。」曾志強強調,並以中藥現代化、傳統品牌和道地藥材的原料優勢等為其評斷標準。

除此之外,大型診斷設備與進口替代廠商為醫療器材領域專注的部分,且由於對醫院投資增加,「未來也將會開拓耗材領域的投資。」曾志強表示;而於保健品與智慧醫療等近期興起的生技投資領域,中國也不落人後。

麥肯錫管理顧問(Mckinsey &Co.)醫療保健事業部副董事 吳文達

亞洲生醫於全球的價值與挑戰

亞洲的生技產業的複合成長率雖然看來不算高,但對於世界生技產業的影響仍是很劇烈的。

目前,全球生技產業有1800億美元的市場,「但自2008年金融海嘯後,若去除亞洲地區的市場成長,基本上世界的製藥市場是沒有增長的。」因此,大部份的跨國公司非常看重亞洲市場。

CMO-未來生技製藥產業的重要推力

國際藥廠雖然有自己的研發團隊,但「許多研發項目仍需透過不同模式的合作。」吳文達指出,生技製藥開拓新的技術平台所需時間為6~8年,需要有足夠的生產 量能來分攤風險,但由於生物製藥每項藥物製造需求都不同,雖然有了不易複製的特性,且其生產過程對於生物藥的品質影響甚鉅,也導致生物相似藥的工業化程度 無法提升。

因此,有許多中小型企業便漸漸以CMO模式經營,「專業並具有經驗、品質的CMO公司可能是未來推動生技製藥產業很大的助力。」吳文達強調,這些興起的CMO公司主要便是針對生物相似藥的產製。

韓國 亞洲生物相似藥最強

未來幾年間,許多專利藥將陸續到期,許多跨國藥廠紛紛踏入生物相似藥領域,吳文達更進一步表示,韓國是目前生物相似藥領域最先進的亞洲國家,許多知名藥廠 於相似藥的研發、生產與銷售都已有完整的佈局規劃,Celltrion更利用相似藥的技術平台、量能投入新藥研發,「生物相似藥產業能將整個價值鏈聚合, 並將其投入創新的產業模式。」吳文達表示。

雖然亞洲的生技發展似乎十分叫好,但挑戰仍在前頭,「首當其衝的是價格。」吳文達指出,藥物在亞洲上市的價格常遠低於歐美地區;因此,跨國藥廠若欲打開大門,必須思考如何降低成本生產符合亞洲市場的藥物。

過去幾年,許多大型跨國製藥企業不斷投入大筆資金增強生產量能,而新加坡政府則以政策、稅收等優勢,成功吸引許多企業前往設置研發部門與工廠;

他也提到,由於不需大量投資,目前單一用途技術(single-use technology)雖然尚未完全成熟,但已成為新趨勢,尤其是針對生產量不大的孤兒藥與利基藥物,能更有效地控制成本,吳文達解釋。

「台灣與中國CFDA審批若能更緊密連結,其實是很有優勢的!」吳文達指出,他也呼籲台灣政府與企業,應把握此波國際藥廠於亞太地區的投資,讓台灣於國際上有更好的競爭優勢。

瑞士信貸銀行(Credit Suisse)投資銀行部-民生零售及健康醫療董事 林佳幸

兼併收購 國際藥廠趨勢

「台灣市場小,不免要走出去走兼併、收購或合資路線。」林佳幸以台灣安成藥業收購中國海南華益泰康藥業為例,指出上半年來,醫藥行業兼併收購最多,國際藥廠紛紛把低增長的非核心業務分拆套現。

如諾華今年把疫苗部門賣予GSK,把動物保健部門賣給禮來,整體收入雖下降,利潤上升。

林佳幸指出,因美國規定,若要遷註冊地到低稅收國家,該低稅收國家公司必須持有25%股權。藥廠也會因此為了節稅進行兼併收購。此舉既可增加藥廠pipeline,整體稅率也能降低10%。

也有藥廠利用股票的看漲或看跌操作期權收購。林佳幸舉例,如Valeant想購買Allergan,就先下手為強買進10%股份,當市場反應使得Allergan股票上漲時,Valeant就可以確保無人可以和其搶Allergan。

外資進入中國循在地化合資

林佳幸觀察,2006年以來,外資在中國的兼併收購領域集中在生物製品及疫苗、學名藥及非處方藥。

「現在,外資愈來愈意識到和本土公司合作的必要,能利用當地企業和政府的關係得到好處。」她指出,現在愈來愈多中國本土企業轉型控股,提升自身和外資的議價能力。

在疫苗領域,自從中國政府決定把政府補助的1類疫苗擴張為14項,中國的疫苗產業便飛速成長。由於外商進口疫苗成本高昂,投資當地生產基地便成了唯一選擇。例如諾華收購了浙江天元生物,GSK以合資生產疫苗。

但林佳幸也提醒,當外商投資牽涉到國家安全相關項目,就要非常注意政策的改變風險。2010年,中國政府規定疫苗生產只能用一種抗生素,也限定防腐劑殘留 量,比歐美嚴格許多。GSK本來有11個疫苗的pipeline因而減為1個,鑑於國營的上海藥業掌握疫苗銷售網路,輝瑞便透過策略結盟,強化和上海醫藥 的合作。

輝瑞經驗:盡早決定策略、財務模型分析

林佳幸就輝瑞經驗指出,中國政府想實行醫療改革,減低醫療的城鄉差距,學名藥因而成為外資注目的市場。輝瑞是學名藥領域最早進入中國的外資,透過與海正合資,想建立學名藥平台,但目前市場份額只占2%。

輝瑞和海正長達兩年的談判期齟齬不斷,因輝瑞厲行財務分析,要求每個產品的市場及銷售細節都必須掌握,對於未來也要詳細的規劃,讓海正無法適應。最後雙方各退一步,輝瑞拿到49%股權,海正讓輝瑞接手管理高層。

林佳幸指出,在做兼併收購前,企業未來策略要先訂清楚,「夥伴給你的優勢是讓你超前競爭對手,還是和對手平等?」這些問題是併購或合作協議的重要判定標準。

她建議,多花一點時間和合作夥伴互相了解未來規劃,以財務模型為準,勿讓長合作的情感因素混淆判斷。

>>本文截錄自環球生技月刊2014. 8月號

發表迴響

抱歉,你必須要登入才能發表迴響喔!